24小时咨询热线

010-83712747

原标题:2023年我国玉米种子行业市场供需结构分析、市场价格趋势及未来市场发展前景

2023年我国玉米种子行业市场供需结构分析、市场行情报价走势及未来市场发展前景预测

报告发布方:中金企信国际咨询《2024-2030年玉米种子行业市场调查与研究及战略规划投资预测报告》

《中金企信发布-《玉米行业深度调研分析及投资风险预测评估报告(2023-2029)》》

《2023-2029年全球及中国玉米培养种植行业发展研究及投资价值预测评估报告》

《2023-2029年全球及中国玉米淀粉市场专项调研及投资规划指导可行性预测报告》

(1)我国玉米种子行业现状:玉米是我国重要的粮食作物、饲料作物,是食品、化工、燃料、医药等行业的重要原料,其生产关系到国家粮食安全,对国民经济具备极其重大意义。我国已由玉米净进口逐步转为供求平衡或略有结余,优良玉米品种的选育与推广应用对产量的提高发挥了及其重要的作用。玉米种子是我国用种面积、市场顶级规模的农作物种子。玉米种业的健康发展对保障国家粮食安全和农产品有效供给具备极其重大意义。

种子市场规模约等于农作物用种面积、每亩用种量、种子商品化率和种子价格的积数。我国玉米种子基本为杂交种,杂交种继承父母本的优良性状,且产量一般远高于父母本,但杂交优势只限一代,后代会出现性状分离,故需每年制种,目前我国玉米种子商品化率接近100%。

1)扩大玉米培养种植面积为当前政策导向,但耕地面积提升空间有限,优质种子为实现粮食增产的根基:我国玉米种子商品化率接近100%。故玉米种植培养面积的增加对种子需求有直接的拉动作用。玉米是我国生产面积最大的粮食作物,在粮食安全中具有重要战略地位。我国玉米培养种植分布广泛,优势区域主要分布在东北经黄淮海向西南西北延伸的广阔地区,主要包括东华北春播区、黄淮海夏播区、西南山地玉米区和西北旱地玉米区。

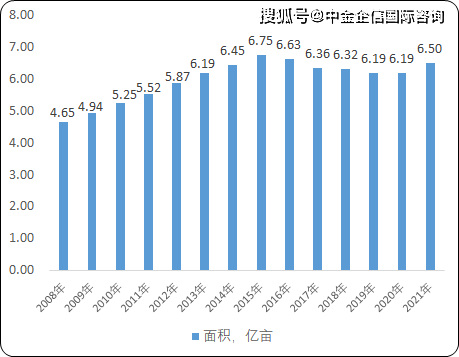

2008年,为了提高农户玉米生产积极性,我国在东北三省和内蒙古自治区实施玉米临时收储政策,每年按一定的收购价格向农户收购玉米,并逐年提高玉米的临储收购价。临时收储政策提升了农民种植玉米的积极性。2008年至2015年,我国玉米播种面积不断增加,从4.65亿亩增至6.75亿亩。

因玉米播种面积的持续扩张,我国玉米出现了供过于求的情况。为解决这一现象,2015年9月起,国家首次下调玉米的临储收购价,释放玉米收储改革信号。同年11月,原农业部下发《关于“镰刀湾”地区玉米结构调整的指导意见》,提出力争“镰刀湾”地区减产5,000万亩以上,以优化种植结构和区域布局。2016年,我国出台了一系列优化玉米供需结构的政策,取消了临时收储政策,实施“市场化收购加补贴”的新模式,玉米供给侧改革正式开始,玉米价格开始回落,播种面积持续下降,于2020年降至6.19亿亩。

2021年,农业农村部发布《关于落实好党中央、国务院2021年农业农村重点工作部署的实施意见》,明确要求东北和黄淮海地区增加玉米种植培养面积1,000万亩以上,黑龙江省明确扩大种植面积,目标9,000万亩以上。随着玉米培养种植热度回升,玉米种子需求旺盛。根据国家统计局数据,2021年全国玉米种植培养面积回升至6.50亿亩。

2022年,玉米大豆带状复合种植在黄淮海、西北、西南地区进行了推广,粮豆轮作在东北展开;2023年中央一号文件提出实施新一轮千亿斤粮食产能提升行动,并实施玉米单产提升工程;扎实推进大豆玉米带状复合种植。但由于大豆种植收益普遍低于玉米,市场调节机制更利于提升农户种植玉米的积极性。

但受制于地形、耕地质量及水热条件、经营方式、育种技术等因素限制及东北、黄淮海等主产区水土资源不匹配,玉米供给增长缓慢,进而影响玉米单产的提升速度。以郑单958、京科068、登海605等一批自主培育的主导品种大面积推广应用,我国玉米单产从20世纪80年代初期的205公斤/亩增至2021年的419公斤/亩,实现了超过翻倍的增长,但相较于美国仍有一定距离。2021年,我国玉米单产是美国的58.3%。

在耕地面积有限的背景下,新一轮粮食产能提升行动中优质种子为实现粮食增产的根基,叠加粮食最低收购价提高、生产者补贴等措施逐步落地,将提升农民种粮收益和种植积极性,优质种子需求有望提振。

2)玉米市场供需紧平衡,玉米种子价格有望提升:近年来,我国的玉米种子市场零售价稳中有升。2013-2021年期间,我国杂交玉米制种量连年低于需种量,我国的玉米种子市场零售价从22.33元/千克升至27.11元/千克。2020年,我国杂交玉米制种量为10.58亿公斤,需种量为10.60亿公斤,供需差为0.02亿公斤,市场零售价为25.49元/千克,较2019年小幅下降。

2021年7月,《种业振兴行动方案》颁布,粮食大宗价格持续高位,农民种粮意愿上升,玉米种子的库存和供需关系有所优化,推动玉米种业景气。据全国农技中心预测,2022年杂交玉米种子需种量达11.5亿公斤,2022年玉米种子期末库存仅3.5亿公斤。玉米种子整体供需格局持续偏紧,国内玉米价格有望维持高位。

3)玉米品种集中度呈现显著阶段性特征:我国玉米品种繁多,2021年通过国家审定和省级审定的玉米品种分别为919个和2,175个。2021年,我国推广面积在10万亩以上的玉米品种有984个,推广总面积为44,045万亩,单个品种推广面积超过1,000万亩的有5个,其中郑单958的推广面积最大,占全国玉米种植培养面积的3.34%。全国前十位品种郑单958、裕丰303、中科玉505、京科968、登海605、先玉335、天农九、联创808、伟科702和东单133的推广面积为10,091万亩,占10万亩以上玉米品种推广总面积的22.91%。

我国玉米品种前五名呈现显著的阶段性特征。2001年到2010年连续波动上升,10年内平均集中度为32.4%;从2010年的36.24%逐年下降至2021年的16.39%,为近20年最低点。

4)优良品种稀缺,种企创新动力不足:尽管玉米品种繁多,但能广泛应用推广的品种数量十分有限。在政策鼓励下,通过相关部门审定后的玉米品种增速很快。在省级审定中同一品种的审定次数越多,可以推广的省份就越多,说明该品种的适应区域广。截至2020年,通过审定的14,121个玉米品种中,86%的品种只获得一次审定,仅有不足0.72%的品种获得了5次以上的审定,表明仅有极少数玉米品种在多地获得推广应用。同时,获得大面积种植的品种类目依然稀缺。

另一方面,由于我国在品种权保护方面的制度探索起步较晚,相关法制保障尚不健全,假冒套牌现象时有出现,种子企业创新意愿严重受损,使得市场缺乏突破性品种。郑单958已连续5年排名全国推广面积第一,其余领先品种先玉335、京科968、登海605等5年间也未出现被替代的趋势,核心玉米品种更新换代几乎停滞。转基因技术能解决当前玉米品种瓶颈问题,是下一代玉米创新育种的重要发展方向。

1)种业政策密集发布,转基因育种商业化将有利于提升玉米单产:长久以来玉米钻心虫造成的减产难题,叠加2019年草地贪夜蛾入侵我国,我国玉米单产处于增长瓶颈期。单产劣势、抗虫性低是我国实现粮食自给率的障碍之一,为了提升单产以保障玉米供给,转基因种子是重要的解决手段之一。

与传统杂交育种相比,转基因育种效率更高,且能够实现跨物种的基因流动,其生产出优良品种的能力更强。转基因品种通过提升作物的抗逆性间接提升单产水平,转基因种子可带来玉米单产的提升。单一转基因性状可带来约0.5%至4.4%的单产提升,复合性状效果更加明显。

2022年1月,农业农村部发布《农业转基因生物安全评价管理办法》,同年6月《国家级转基因玉米品种审定标准(试行)》发布,2023年2月发布的2023年中央一号文件指出要加快玉米大豆生物育种产业化步伐,有序扩大试点范围。政策的密集发布预示着我国转基因玉米商业化正在有序推进,玉米作物单产将实现突破,我国玉米种子的抗性、作物品质乃至产量将得以提升。具有深厚的技术储备和强大的科技创新能力的玉米育种龙头企业有望借力其优质单品在主要玉米培养种植区实现市占率的进一步提升。

2)立法保护产权、放宽审批限制,促进种企提升研发能力:在种业振兴的背景下,我国种业知识产权保护力度有望大幅强化。2021年,国家农作物品种审定委员会办公室组织修订了国家级玉米审定标准,将玉米审定品种与已审定品种DNA指纹检测差异位点数由2个提高至4个,并对产量、品质等作出了更高的要求,这有助于缓解玉米品质的同质化问题,强化种子企业的知识产权保护,有利于具备“育繁推一体化”、拥有丰富种质资源优势、专注研发创新的种子企业的加快速度进行发展,提升优良品种的市场占有率。返回搜狐,查看更加多